文档写到这里,已经默认大家已经搭建好NodeQuant的运行环境了,NodeQuant的源代码也已经用WebStorm打开了,编写NodeQuant策略最好在WebStorm开发环境中编写,因为WebStrom中可以提供代码提示和方便集成require已经安装好的第三方模块。

编写NodeQuant策略是使用Node.js语言。语法为JavaScript(教程:https://www.runoob.com/js/js-tutorial.html)的ECMAScript 6语法。什么是JavaScript的ECMAScript 6语法?http://www.jianshu.com/p/b6d76160889d ,JavaScript的ECMAScript 5与ECMAScript 6语法主要不同在于变量定义var(ECMAScript 5)与let(ECMAScript 6)关键字的区别,使用function(ECMAScript 5)与class(ECMAScript 6)关键字来定义类的区别。

以下展示如何在WebStorm中编写并且运行一个DemoStrategy策略

- 策略模板名字:DemoStrategy

- 策略实例名字:Demo

- 交易合约:i1801

- 交易周期:1分钟K线

- 交易客户端:CTP

- userConfig.js为用户配置文件。配置文件结构为Json格式的数据。什么是Json格式?https://baike.baidu.com/item/JSON/2462549?fr=aladdin

- ClientConfig为交易客户端配置项。

- StrategyConfig为策略配置项。

- 可在ClientConfig中配置多个交易客户端。可在StrategyConfig配置多个策略。

- 如下图,ClientConfig中配置了CTP交易客户端。在StrategyConfig配置了DemoStrategy策略。在StrategyConfig配置项中,name是策略的名字,策略的名字是策略的唯一标识。className是策略的类名,是已经写好的策略逻辑。相同的className,不同的name(策略唯一标识),系统会创建两个策略实例。symbols是策略的交易合约,可配置多个交易合约,策略的OnTick事件函数会接收到多个交易合约的Tick。每个交易合约需要配置对应的交易客户端clientName,因为不仅仅CTP交易客户端可以交易商品期货(将来如果支持飞鼠Sgit客户端也可以交易商品期货)。BarType是K线周期类型,如果策略需要分钟K线行情,可配置BarType:KBarType.Minute,支持的K线周期有秒、分钟、小时。BarInterval是K线周期的间隔,如1分钟K线,可配置BarInterval:1。BarInterval必须是整数。

在strategy文件夹下创建DemoStrategy.js文件。这里要特别提醒的是:一、所有策略要是js文件。二、所有策略js文件都需要创建在strategy文件夹下,因为策略的基类baseStrategy.js文件在strategy文件夹下,所有策略都根据与baseStrategy.js文件的相对路径找到策略基类才能继承它。三、所有的策略类都要继承策略基类。

如下图和代码,创建DemoStrategy策略需要7步:

- 引用BaseStrategy基类: let BaseStrategy=require("./baseStrategy");

- 让DemoStrategy继承BaseStrategy: class DemoStrategy extends BaseStrategy

- 传递策略配置对象初始化BaseStrategy: super(strategyConfig);

- 重写OnTick(tick)函数给BaseStrategy传递tick,计算K线。

- 如果策略的交易周期用到K线,需要重写OnClosedBar(closedBar)函数与OnNewBar(newBar)函数

- 如果策略需要实现策略停止逻辑,需要重写Stop()函数

- 把写好的DemoStrategy类作为一个模块提供给策略引擎调用:module.exports=DemoStrategy

- 运行NodeQuant,会自动加载DemoStrategy,并启动DemoStrategy

let BaseStrategy=require("./baseStrategy"); class DemoStrategy extends BaseStrategy{ constructor(strategyConfig) { //一定要使用super(strategyConfig)进行基类实例初始化 //strategyConfig为 userConfig.js 中的DemoStrategy类的策略配置对象 //调用super(strategyConfig)的作用是基类BaseStrategy实例也需要根据strategyConfig来进行初始化 super(strategyConfig); } OnClosedBar(closedBar) { console.log(closedBar.symbol+"K线结束,结束时间:"+closedBar.endDateTime.toLocaleString()+",Close价:"+closedBar.close); } OnNewBar(newBar) { console.log(newBar.symbol+"K线开始,开始时间"+newBar.startDateTime.toLocaleString()+",Open价:"+newBar.open); } OnTick(tick) { //调用基类的OnTick函数,否则无法触发OnNewBar、OnClosedBar等事件响应函数 //如果策略不需要计算K线,只用到Tick行情,可以把super.OnTick(tick);这句代码去掉,加快速度 super.OnTick(tick); console.log(tick.symbol+"的Tick,时间:"+tick.date+" "+tick.time+",价格:"+tick.lastPrice); } Stop(){ super.Stop(); } } module.exports=DemoStrategy;

DemoStrategy虽然顺利运行。但是一个实盘策略不仅仅是接收Tick事件和K线事件,实盘策略需要下单(SendOrder)、成交事件(OnTrade)、订单状态事件(OnOrder)、策略的持仓(Position)、净值计算(Settlement)。以上概念都封装到基类BaseStrategy中,所以需要进一步了解BaseStrategy,BaseStrategy基类文件在NodeQuant根目录 --> strategy文件夹 --> baseStrategy.js文件。

| BaseStrategy方法 | 函数作用 |

|---|---|

| constructor | 根据策略的设置初始化 |

| SendOrder | 策略发出订单,可以发出多种类型的订单。请查看下一节支持订单类型或者查看源代码注释 |

| Stop | 策略退出 |

| OnTick | 计算K线,触发子策略重写的OnClosedBar、OnNewBar事件 |

| OnClosedBar | 设置的K线周期结束一根K线事件,由OnTick计算触发。支持K线周期: 秒、分钟、小时 |

| OnNewBar | 设置的K线周期开始一根K线事件,由OnTick计算触发。支持K线周期: 秒、分钟、小时 |

| OnOrder | 订单状态事件。效仿OnClosedBar函数,子策略也可重写OnOrder事件,在子策略当中处理OnOrder事件。在上一小节中介绍编写DemoStrategy子策略没有介绍OnOrder是因为NodeQuant的策略引擎会自动归类处理策略的OnOrder事件,维护Order的状态。不太需要开发者处理OnOrder事件。详细可以参考NodeQuant架构中的策略引擎层介绍或者自行查看策略引擎的源代码( NodeQuant根目录 --> engine文件夹 --> strategyEngine.js) |

| OnTrade | 订单成交事件。效仿OnClosedBar函数,子策略也可重写OnTrade事件,在子策略当中处理OnTrade事件。在上一小节中介绍编写DemoStrategy子策略没有介绍OnTrade是因为NodeQuant的策略引擎会自动归类处理策略的OnTrade事件,维护各个策略的成交列表,更新持仓,保存到数据库等处理。不太需要开发者处理OnOrder事件。详细可以参考NodeQuant架构 --> 策略引擎层介绍或者自行查看策略引擎的源代码( NodeQuant根目录 --> engine文件夹 --> strategyEngine.js) |

| GetUnFinishOrderList | 获得策略引擎维护的一个未完成状态(非撤单非全部成交)的订单列表 |

| CancelOrder | 对未完成Order进行撤单 |

| GetPosition | 获得策略引擎对本策略维护的一个仓位管理对象Position。在仓位管理对象中有多重仓位管理函数:获得多仓、多仓均价、空仓、空仓均价、今仓、昨仓、锁仓、非锁多仓、非锁空仓、今锁仓、今非锁多仓、今非锁空仓、昨锁仓、昨非锁多仓、昨非锁空仓。 |

| PriceUp | 获得对当前合约的价格加跳后的价格。劣势下单,为了成交的更高的成功率 |

| PriceDown | 获得对当前合约的价格减跳后的价格。优势下单,为了更好的价格,牺牲成交的成功率 |

| GetLastTick | 通过合约名字获得合约最新Tick |

| QueryTradingAccount | 获取不同交易客户端的交易账户资金情况 |

| OnQueryTradingAccount | 交易客户端资金情况事件。效仿OnClosedBar函数,子策略也可重写OnQueryTradingAccount事件,在子策略当中处理OnQueryTradingAccount事件。返回一个tradingAccountInfo参数,包含着对应的交易客户端名字和交易客户端的所有资金信息 |

| 交易所 | GFD(当日有效限价单) | FAK(立即全部成交并且立即剩余撤单) | FOK(立即全部成交或者立即撤单) | 市价单 | 条件限价单 |

|---|---|---|---|---|---|

| 中金所 | 支持 | 支持 | 支持 | 支持 | 支持 |

| 上期所 | 支持 | 支持 | 支持 | 支持 | 支持 |

| 大商所 | 支持 | 支持 | 支持 | 支持 | 支持 |

| 郑商所 | 支持 | 支持 | 不支持 | 支持 | 支持 |

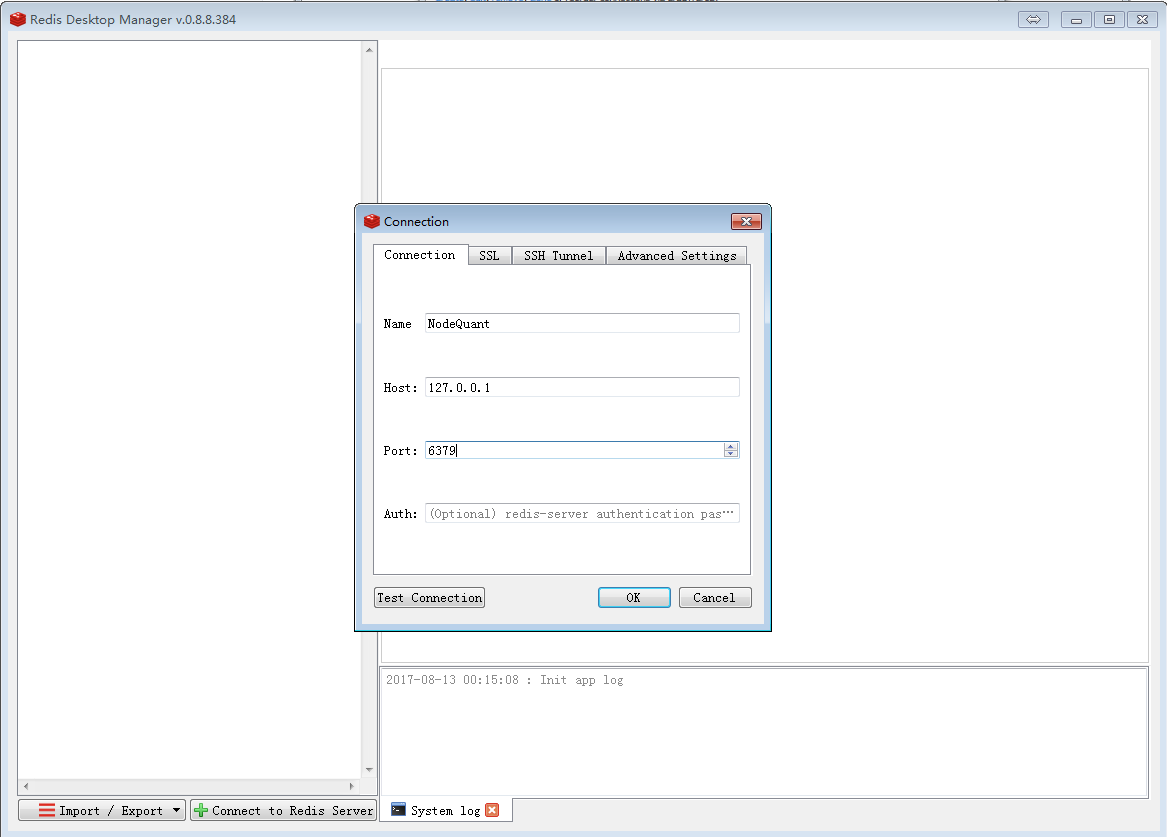

在搭建运行环境的章节中,已经下载了Redis的图形化客户端,打开Redis Desktop Manager

1.点击“Connect to Redis Server”按钮,弹出创建Redis数据库连接操作框

2.点击“OK”按钮,创建数据库连接,起名为NodeQuant,数据库的host的ip定为本机127.0.0.1,NodeQuant系统也是使用Redis数据库的默认端口6379记录数据的(可查看NodeQauant根目录——》userConfig.js中System_DBConfig配置项),所以端口填6379就可以了,点击“OK”按钮。

Redis数据库默认自动有16个数据库,db0~db15。NodeQuant系统只用了db0数据库。

- NodeQuant_System_Log: 是系统运行的数据库表,记录着系统中各个模块的运行日志信息。表头结构为

- Source:信息的来源

- Type:信息的类型,Info为日志类型信息

- Message:信息的具体信息

- Datetime:信息的时间字符串

4.其他数据库表

- **NodeQuant_System_Error:**表示系统运行的错误日志

- **策略名字.Order: **表示该策略下的订单记录

- **策略名字.Trade: **表示该策略的成交记录

- **策略名字.Position: **表示该策略所有持仓的具体合约

- **策略名字.Position.合约名字: **表示该策略所有持仓合约的具体仓位记录

- 策略名字.Settlement: 表示该策略的每天的结算记录